Sabemos que atividade para empresários da atividade gráfica é uma empresa prestadora de serviços cuja função é transferir tinta para um substrato (papel, plásticos etc.) por meio de um sistema de impressão, como offset, fotogravura, flexografia e outros.

As gráficas podem ainda oferecer serviços de pós-impressão, como acabamento, dobraduras, encadernação, colagem e efeitos especiais”.

As particularidades quanto à condição em que a atividade gráfica é exercida, bem como análise na legislação municipal são fatores que determinarão o correto enquadramento do anexo no Simples Nacional para assim o imposto ser calculado corretamente.

A 2Contábil ajuda com a referida matéria com o intuito de elucidar o enquadramento das atividades gráficas, bem como orientações no PGDAS-D.

Quer saber como informar a receita para base de cálculo?

A base de cálculo para determinar o valor devido no Simples Nacional é a receita bruta total mensal auferida. (Resolução CGSN n° 140/2018, artigo 16).

Receita é o resultado da venda de bens e serviços nas operações de conta própria, o preço dos serviços prestados e o resultado nas operações em conta alheia, excluídas as vendas canceladas e os descontos incondicionais concedidos. (Resolução CGSN ° 140/2018, artigo 2°, inciso II).

Os tributos são calculados com base nas tabelas constantes nos Anexos I a V da Lei assim sendo:

- a) Anexo I: Comércio

- b) Anexo II: Indústria

- c) Anexos III, IV e V: Serviços

Como saber a forma correta de tributação?

Todas as atividades exercidas pela pessoa jurídica devem constar no contrato social, podendo a descrição do objeto social por meio do CNAE (Classificação Nacional de Atividades Econômicas).

Na hipótese de não haver um CNAE específico para a atividade exercida, pode-se utilizar um CNAE genérico, contudo, torna-se obrigatório descrever o objeto social de forma clara e objetiva. (Instrução Normativa DREI n° 81/2020, Anexo IV, Capítulo II, Seção I, Item 4.4).

Sabemos que na página do CONCLA (Comissão Nacional de Classificação), que não há um CNAE específico que englobe todas as atividades exercidas por uma gráfica.

Assim, temos como sugestão para a classificação da atividade:

| CNAE | Descrição | Compreende |

| 1822-9/99 | Serviços de acabamentos gráficos, exceto encadernação e plastificação | – serviços de acabamentos gráficos, como: colagem, dobra manual e mecânica, picote, intercalação, furação, relevo, corte e vinco, gofragem, envernizamento, hot stamping, laminação e serviços afins, sob contrato |

| 1821-1/00 | Serviços de pré-impressão | – clicheria, linotipo e fotocomposição

– composição/tratamento de texto e imagem em geral – confecção de provas de impressão – outros serviços gráficos de pré-impressão, não especificados anteriormente |

| 1813-0/01 | Impressão de material para uso publicitário | – produção de impressos publicitários ou promocionais (calendários, pôsteres, cartazes, catálogos promocionais, catálogos de arte, tablóides e encartes, kits promocionais, banners, outdoors, malas diretas, etc.) |

| 1813-0/99 | Impressão de material para outros usos | – produção de impressos para usos diversos (cardápios, cartões de apresentação e de mensagens, diplomas, convites, etc.)

– impressão por dados variáveis transacionais (contas telefônicas, extratos bancários) |

No que tange a tributação no Simples Nacional, todas estas atividades sugeridas poderão ser tributadas pelo anexo II ou III a depender da classificação:

- a) atividade Industrial: a tributação será determinada pelo Anexo II (Inciso IIdo 4°do artigo 18 da Lei Complementar n° 123/2006);

- b) prestação de serviços: a tributação será determinada pelo Anexo III, não sujeito ao Fator “r” ( 5°-Fdo artigo 18da Lei Complementar n° 123/2006);

Sendo assim, o contribuinte deverá atentar-se de que forma a atividade está sendo exercida, para que seja feita a correta classificação e tributação dentro do PGDAS-D.

E quando a empresa faz industrialização, quais os procedimentos? A 2Contábil explica abaixo:

Para fins de incidência de IPI, observamos que a atividade gráfica é considerada como uma operação de industrialização, visto que resulta em um novo produto. (Decreto n° 7.212/2010 – Regulamento do Imposto sobre Produtos Industrializados. (RIPI/2010), artigo 4°, inciso I)

Caracteriza industrialização qualquer operação que modifique a natureza, o funcionamento, o acabamento, a apresentação ou a finalidade do produto, ou o aperfeiçoe para consumo, tal como (Lei n° 5.172, de 1966, art. 46, parágrafo único, e Lei n° 4.502, de 1964, art. 3°, parágrafo único):

I – a que, exercida sobre matérias-primas ou produtos intermediários, importe na obtenção de espécie nova (transformação);

Nesta condição, a tributação da receita auferida será pelo Anexo II da Lei Complementar n° 123/2006.

Contudo, deverá atentar-se as condições elencadas nos tópicos seguintes.

A 2Contábil trouxe um exemplo para melhor entendimento do contribuinte.

A Indústria de Alimentos Rabelo, encomendou da Gráfica Vieira, dez mil catálogos comercias com os produtos que estão em promoção neste mês.

A impressão do material será em máquina offset, ideal para grande quantidade de impressos, não sendo necessária a intervenção humana para manusear o papel, apenas para pequenos ajustes.

Diante do exemplo citado, observa-se uma operação de industrialização, onde houve a transformação da matéria prima (papel) em um novo produto. ( catálogos ) Assim, pela receita auferida, a Gráfica Vieira optante pelo Simples Nacional tributará pelo Anexo II.

Sabemos também que tem as prestadoras de serviços

Os artigos 5° e 7° do RIPI/2010 nos traz as exceções, dentre elas:

| Art. 5° Não se considera industrialização

V – o preparo de produto, por encomenda direta do consumidor ou usuário, na residência do preparador ou em oficina, desde que, em qualquer caso, seja preponderante o trabalho profissional; Art. 7° Para os efeitos do art. 5°: II – nos casos dos seus incisos IV e V: a) oficina é o estabelecimento que empregar, no máximo, cinco operários e, quando utilizar força motriz não dispuser de potência superior a cinco quilowatts; e b) trabalho preponderante é o que contribuir no preparo do produto, para formação de seu valor, a título de mão de obra, no mínimo com sessenta por cento. |

Assim, na hipótese de a atividade gráfica ser realizada conforme dispositivo legal citado acima constitui prestação de serviços sem operação de industrialização e, neste caso, a tributação será pelo Anexo III da Lei Complementar n° 123/2006.

A 2Contábil coloca mais um exemplo do que não é considerado industrialização, na atividade gráfica para você que é empreendedor do mercado gráfico não ficar com dúvidas.

Jullyanne vai até a Gráfica Rabelo e encomenda 100 envelopes para o convite do seu casamento.

O envelope será confeccionado em papel vergê gramatura 150g/m2 sendo o corte a vinco manual assim como todo o acabamento.

Pela receita auferida pela confecção dos envelopes, a Gráfica Rabelo, optante pelo Simples Nacional tributará pelo Anexo III, tendo em vista que a atividade reúne os elementos que descaracterizam uma industrialização:

1) encomenda direto pelo consumidor;

2) executado na oficina, tendo em vista que a empresa possui três funcionários;

3) trabalho preponderante de mão de obra.

Saiba mais com a 2Contábil sobre Incidência Simultânea de IPI e ISS

Na redação original da Lei Complementar n° 123/2006 não havia a possibilidade para que a pessoa jurídica optante pelo Simples Nacional reconhecesse simultaneamente o IPI e ISS sobre as receitas auferidas pelos serviços de industrialização. Assim, quando era devido um, não havia o recolhimento do outro.

Contudo, com a publicação da Lei Complementar n° 128/2008, incluiu-se na Lei Complementar n° 123/2006 a previsão da incidência simultânea do IPI e ISS.

Em regra geral, a atividade de gráfica exercida por empresa optante pelo Simples Nacional é considerada uma operação industrial tributada pelo Anexo II (indústria), de acordo com a Solução de Consulta Cosit n° 68/2013.

No entanto, é necessário verificar também a legislação do município em que está localizada a pessoa jurídica. Caso este determine a incidência do ISS, fica configurada a incidência simultânea do IPI e ISS.

Nessa situação, quando a atividade tem incidência simultânea de IPI e de ISS, a tributação será na forma prevista no Anexo II (indústria), deduzindo a parcela correspondente ao ICMS previsto no anexo II e acrescendo a parcela correspondente ao ISS prevista no Anexo III (serviços). (Lei Complementar n° 123/2006, artigo 18, § 4°, inciso VI)

A 2Contábil coloca abaixo de acordo com a legislação do SIMPLES NACIONAL, como fazer as informações no PGDAS-D

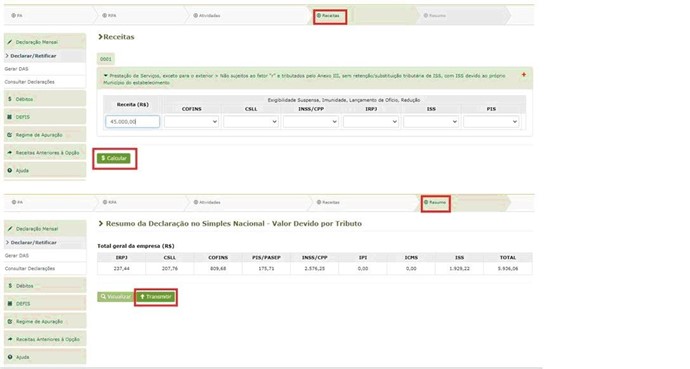

Para fins do correto preenchimento do PGDAS-D, caberá ao contribuinte analisar a atividade exercida.

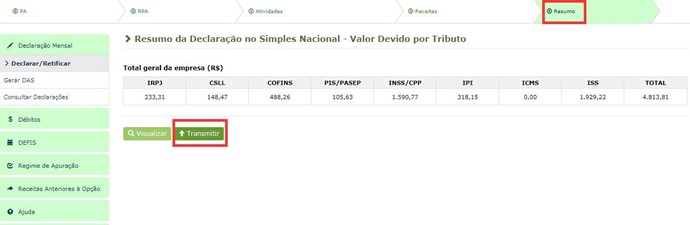

Após selecionar a atividade, deverá informar a receita para que assim o aplicativo efetue o cálculo dos tributos devidos.

Lembrando que a alíquota efetiva, independente da atividade exercida, será determinada pela fórmula: (RBT12 × Aliq – PD) / RBT12

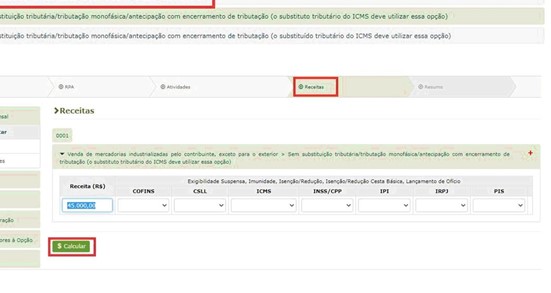

- a) industrialização:

O preenchimento do campo “sem substituição tributária/tributação monofásica/antecipação com encerramento de tributação” é apenas a fim de exemplificar, não se aplicando, necessariamente, as atividades gráficas.

No que tange a substituição tributária do ICMS, caberá analise a legislação do ente federado.

Em âmbito da legislação tributária federal, as microempresas e as empresas de pequeno porte optantes pelo Simples Nacional não se beneficiam da alíquota zero, isenção, suspensão ou imunidade do PIS e da COFINS sobre as receitas de vendas de mercadorias, devido à impossibilidade em utilizar ou destinar qualquer valor a título de incentivo fiscal (Lei Complementar n° 123/2006, artigo 24).

Apenas na hipótese de revenda de produtos com incidência monofásica ou substituição tributária de PIS e COFINS, poderá desconsiderar as alíquotas do PGDAS-D.

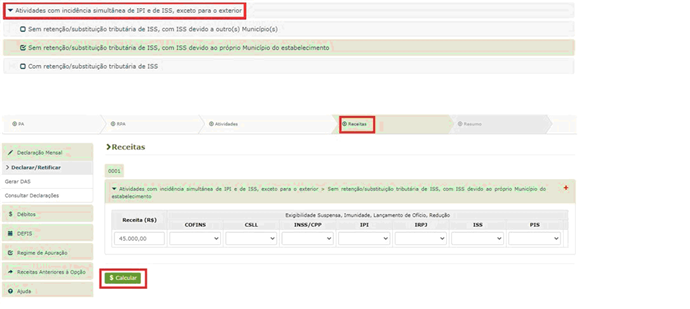

- b) incidência simultânea de IPI e ISS:

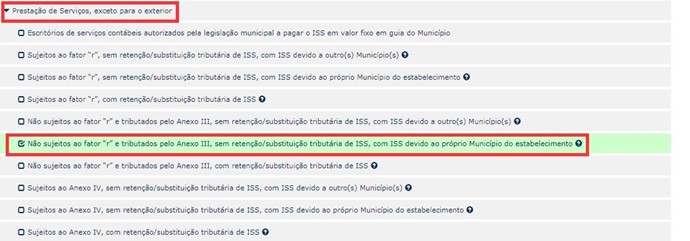

c) prestação de serviços:

A ilustração acima é meramente um exemplo, sendo que, no que tange a retenção do ISS, bem como o município o qual este é devido deverá analisar a legislação municipal.